FUNDAMENTAL ANALYSIS PART – 8

How to analyze the Balance sheet?

బ్యాలెన్స్ షీట్ను ఎనాలసిస్ చేయడం ఎలా?

బ్యాలెన్స్ షీట్ను ఎలా చదవాలో గత చాఫ్టర్లో తెలుసుకున్నాం. ఇప్పుడు బ్యాలెన్స్ షీట్లోని గణాంకాలను ఉపయోగించి ముఖ్యమైన ఫైనాన్షియల్ రేషియోలను ఎలా లెక్కించాలో తెలుసుకుందాం.

ఎందుకంటే ఓ కంపెనీ యొక్క పెర్ఫార్మెన్స్ను కచ్చితంగా అంచనా వేయడానికి, తద్వారా అందులో పెట్టుబడులు పెట్టాలా? వద్దా? అని నిర్ణయించుకోవడానికి ఈ ఫైనాన్షియల్ నంబర్స్, రేషియోస్ (Ratios) మనకు ఎంతగానో ఉపయోగపడతాయి.

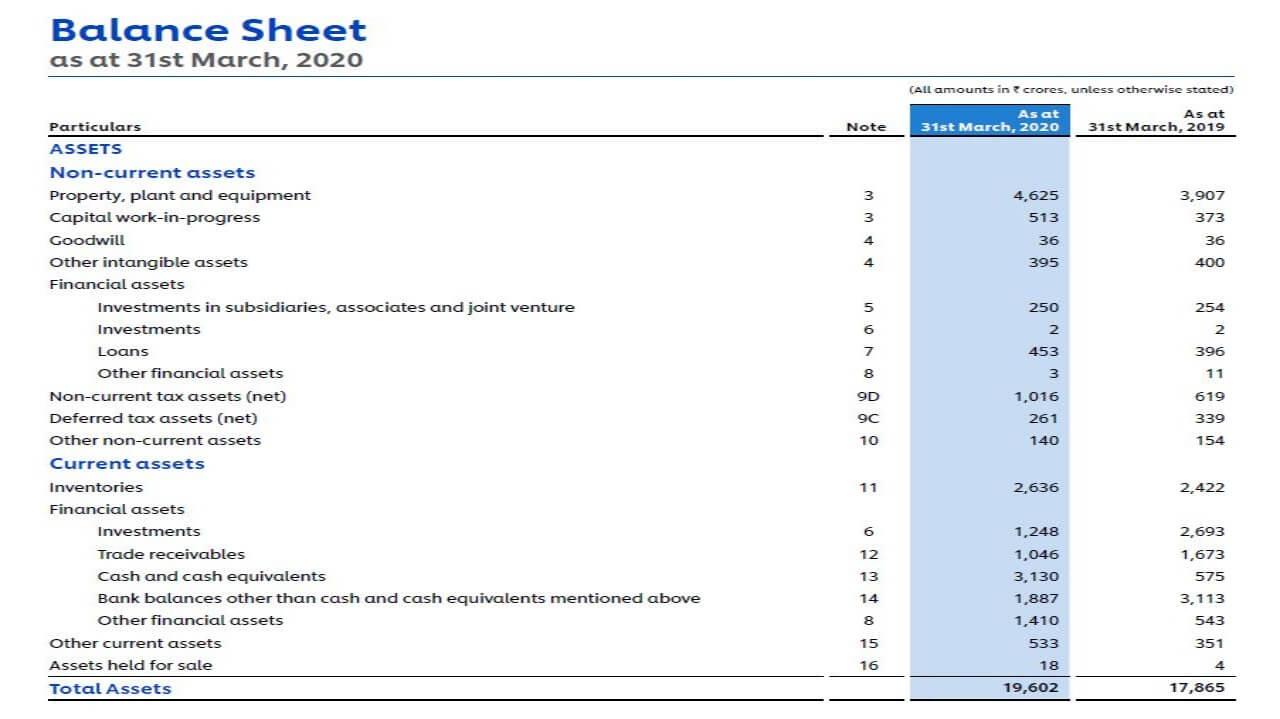

ఎప్పటిలాగే మనం HUL బ్యాలెన్స్ షీట్ (2019-20)ను ఉదాహరణగా తీసుకుందాం.

Balance sheet

Balance sheet

Balance sheet continued

Balance sheet continued

ఓ ఇన్వెస్టర్గా మనం తెలుసుకోవాల్సిన ముఖ్యమైన ఫైనాన్షియల్ నంబర్లను, రేషియోలను ఇప్పుడు చూద్దాం.

కరెంట్ రేషియో (Current Ratio)

తనకున్న Short-term debtsని ఒక ఏడాది లోపు చెల్లించగలిగే సామర్థ్యం ఓ కంపెనీకి ఉందా? లేదా? అనేది ఈ Current Ratio ద్వారా తెలుస్తుంది. అంటే అప్పులు తీర్చేందుకు సరిపడా current/ liquid assets కంపెనీ దగ్గర ఉన్నాయా లేదా అన్నది దీని ద్వారా తెలుస్తుంది.

ఫార్ములా:

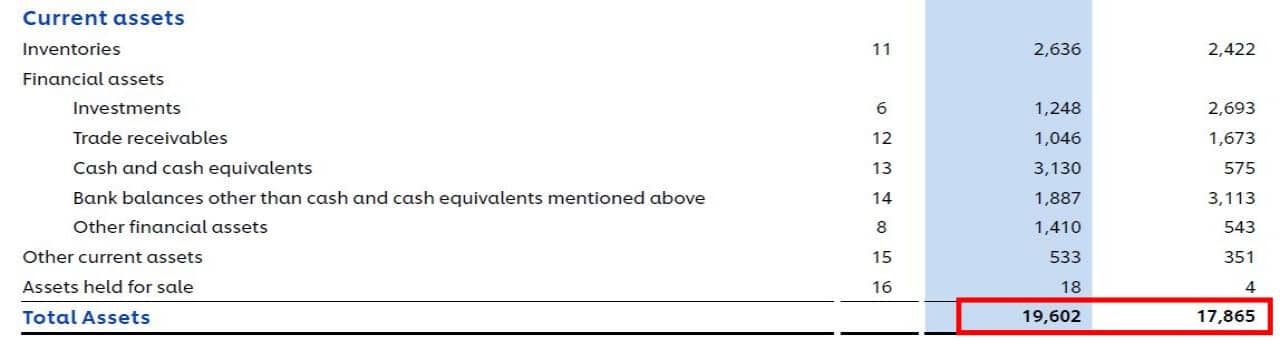

Current assets

Current assets Current liabilities

Current liabilities

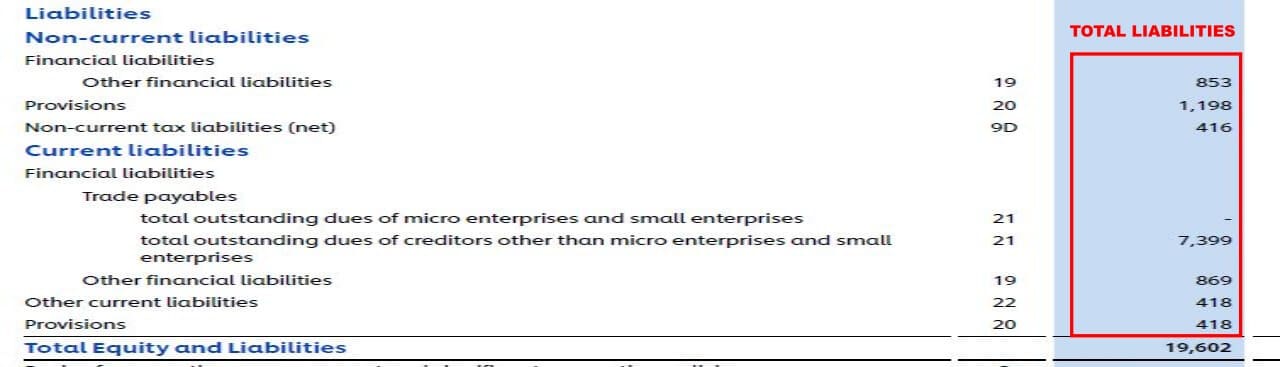

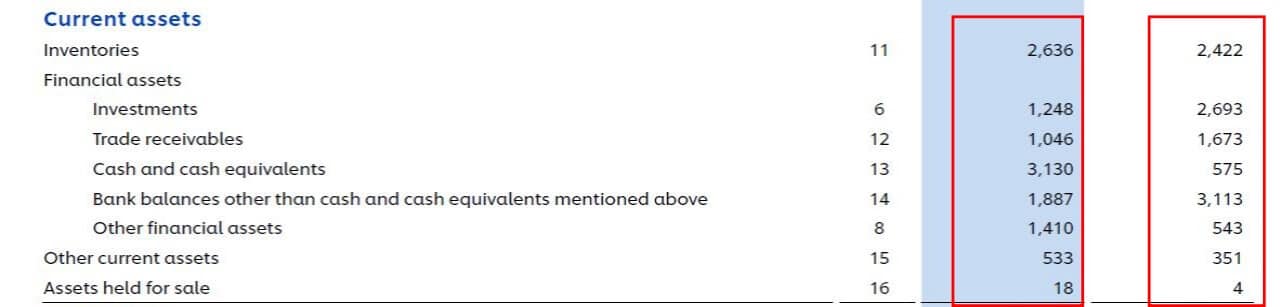

హెచ్యూఎల్ total current assets = రూ.11,908కోట్లు

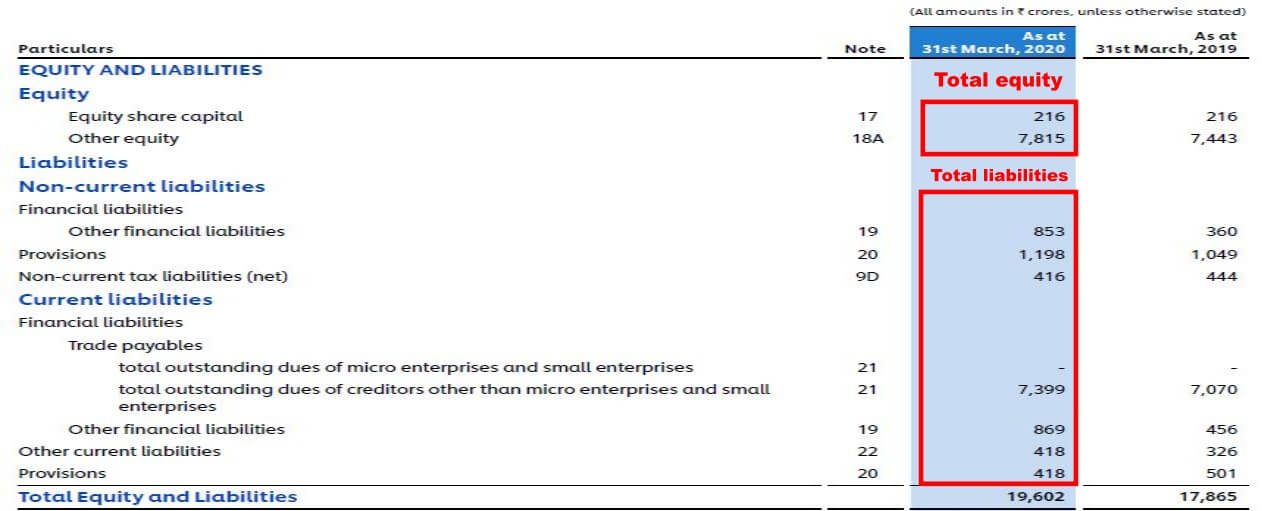

Total Current liabilities = రూ.9,104కోట్లు

Current Ratio of HUL = (రూ.11,908/ రూ.9,104) = 1.30

Current Ratio 1 కన్నా ఎక్కువ ఉంటే short-term debtsను తీర్చగలిగే వనరులు కంపెనీ దగ్గర ఉన్నట్టు పరిగణించవచ్చు. ఇక్కడ హెచ్యూఎల్ కరెంట్ రేషియో 1.30గా ఉంది. అంటే హెచ్యూఎల్కు Short-term debtsని తీర్చగలిగే సామర్థ్యం ఉన్నట్లు లెక్క.

Return on equity (ROE)

ఫండమెంటల్ ఎనాలసిస్లో ఉపయోగించే అతి ముఖ్యమైన రేషియోల్లో ఈ ROE ఒకటి. దీని ద్వారా ఓ కంపెనీకి.. కేవలం తన షేర్హోల్డర్ల నుంచి సమకూర్చుకున్న నిధులతో, లాభాలు సముపార్జించగలగే సామర్థ్యం ఉందా? లేదా? అనేది తెలుస్తుంది. షేర్ హోల్డర్లు పెట్టిన ప్రతి రూ.100 పెట్టుబడికి, కంపెనీ ఎంత మేరకు (లాభాలు) రిటర్నులు రాబడుతుందో ఇది తెలుపుతుంది.

ROE ఎంత ఎక్కువగా ఉంటే, లాభాలు అర్జించేందుకు షేర్హోల్డర్ల నిధులను కంపెనీ అంత సమర్థవంతంగా ఉపయోగిస్తున్నట్టు లెక్క. ROEని శాతాల్లో లెక్కిస్తారు.

ఫార్ములా:

హెచ్యూఎల్ ROE (2019-20) = [(రూ. 6,738కోట్లు/ రూ. 8,031కోట్లు) x 100] = 83.90%

ఇక్కడ shareholders’ equity of HUL = equity share capital (రూ. 216కోట్లు) + other equity (రూ.7,815కోట్లు)

ROE 83.90% అంటే, షేర్హోల్డర్లు పెట్టిన ప్రతి ఒక్క రూ.100 పెట్టుబడి మీద HUL రూ. 83.90లను జెనరేట్ చేస్తోందని అర్థం.

Return on assets (ROA)

ఒక కంపెనీ తన Assetsను ఎంత సమర్థవంతంగా ఉపయోగించుకుని, ఆదాయాన్ని సంపాదిస్తుందో తెలిపేదే ROA రేషియో.

ఇది ఎంత ఎక్కువగా ఉంటే, ఒక కంపెనీ తన Assetsను ఉపయోగించుకుని, ఆదాయాన్ని వృద్ధి చేసుకోవడంలో అంత గొప్ప సామర్థ్యం చూపుతున్నట్లు లెక్క.

ఫార్ములా:

ఈ ఫార్ములా ఆధారంగా HUL యొక్క ROA%ని లెక్కిద్దాం.

HUL net income అనేది Profit & Loss statementలో కనిపిస్తుంది.

Total average assets = (total assets of the current year + total assets of the previous year)/2

హెచ్యూఎల్ total average assets = (రూ.19,602 కోట్లు + రూ.17,865 కోట్లు)/2 = రూ.18,733.5 కోట్లు

హెచ్యూఎల్ ROA% = (రూ.6,738 కోట్లు/ రూ.18,733.5 కోట్లు)/ 100 = 35.96%

Return on capital employed (ROCE)

ఒక కంపెనీ యొక్క Profitabilityని తెలిపే రేషియోల్లో ROCE ఒకటి. ROE రేషియోలో కేవలం షేర్ హోల్డర్ల నిధులను మాత్రమే పరిగణిస్తారు. కానీ ROCE రేషియోలో కంపెనీ యొక్క Overall capitalని పరిగణలోకి తీసుకుంటారు.

అంటే ఒక కంపెనీ తన Overall capitalని వినియోగించినప్పుడు, అది ఎంత మేరకు profitabilityని కలిగి ఉందో ఈ ROCE తెలుపుతుంది.

ROCE ఎంత ఎక్కువగా ఉంటే, ఆ కంపెనీ యొక్క Profitability అంత ఎక్కువగా ఉన్నట్లు లెక్క.

ఫార్ములా:

[formula: Overall capital employed = total assets – current liabilities]

Debt to equity ratio

ఓ కంపెనీకి సంబంధించిన debt, equity proportion ఎలా ఉందనేది ఈ రేషియో ద్వారా తెలుస్తుంది. Debt to equity ratio 1 కన్నా ఎక్కువగా ఉంటే, కంపెనీ వద్ద ఈక్విటీ కన్నా అప్పులు ఎక్కువగా ఉన్నట్టు, 1 కన్నా తక్కువగా ఉంటే అప్పుల కన్నా ఈక్విటీ ఎక్కువగా ఉన్నట్టు. అదే ఈ రేషియో 1 గా ఉంటే కంపెనీ యొక్క debt, equityలు రెండూ సమానంగా ఉన్నట్టు.

ఫార్ములా:

హెచ్యూఎల్ Debt to equity ratio (2019-20) = రూ.11,571 కోట్లు / రూ.8,031 కోట్లు = 1.44

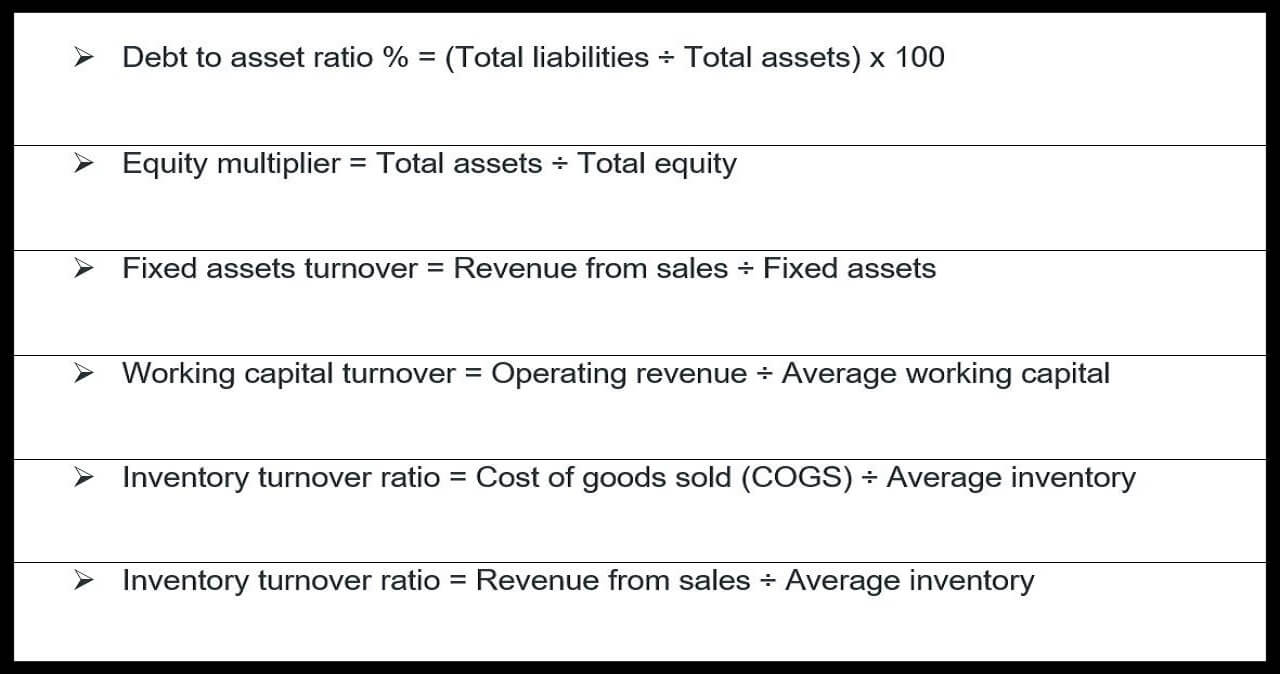

Debt to asset ratio

కంపెనీ యొక్క Debt, Assets proportionను ఇది సూచిస్తుంది. ఒక కంపెనీ Debt ద్వారా సమకూర్చుకున్న Assets ఎంత శాతం మేరకు ఉన్నాయో ఈ debt to asset ratio తెలుపుతుంది. ఇది ఎంత తక్కువగా ఉంటే అంత మంచిది.

ఫార్ములా:

హెచ్యూఎల్ (2019-20) debt to asset in % = [(రూ.11,571కోట్లు/ రూ.19,602కోట్లు) x 100] = 59.02%

అంటే HUL 59.02% assetsను debt capital ద్వారా సమకూర్చుకుంది.

Equity multiplier

Debt to asset ratioకి, equity multiplierకి మధ్య వ్యత్యాసం ఉంది. కంపెనీ తన షేర్ హోల్డర్స్ ఈక్విటీ ద్వారా సమకూర్చుకున్న Assetsను Equity multiplier తెలుపుతుంది. ఇది ఎంత తక్కువగా ఉంటే అంత మంచిది.

ఫార్ములా:

హెచ్యూఎల్ Equity multiplier (2019-20) = (రూ.19,602 కోట్లు/ రూ.8,031 కోట్లు) = 2.44

అంటే ప్రతి ఒక్క రూపాయి ఈక్విటీపై హెచ్యూఎల్ రూ.2.44 విలువ గల Assets సమకూర్చుకున్నట్లు అర్థం.

Fixed assets turnover

ఓ కంపెనీ operating income, fixed assets మధ్య బంధాన్ని ఇది తెలుపుతుంది. Fixed assetsను ఉపయోగించుకుని కంపెనీ ఎన్ని సేల్స్ చేసిందనేది ఇందులో తెలుస్తుంది. ఇది ఎంత ఎక్కువగా ఉంటే అంత మంచిది.

ఫార్ములా:

[Fixed assets = (property/plant/equipment + capital work-in-progress (CWIP) + goodwill + other intangible assets]

fixed assets of HUL = (రూ.4,625 కోట్లు + రూ.513 కోట్లు + రూ.36 కోట్లు + రూ.395 కోట్లు) = రూ.5,569 కోట్లు

Fixed assets turnover = (రూ.38,273 కోట్లు / రూ.5,569కోట్లు) = 6.87

Working capital turnover

రోజువారీ కార్యకలాపాలను నడిపించేందుకు కంపెనీకి కావాల్సిన నిధులను working capital అంటారు.

అయితే ఓ కంపెనీ ప్రతి రూపాయి working capital మీద ఎంత రెవన్యూ సంపాదిస్తోందనేది working capital turnover తెలుపుతుంది. ఇది ఎంత ఎక్కువగా ఉంటే అంత మంచిది.

Working capital turnover ఎంత ఎక్కువగా ఉంటే, కంపెనీ ప్రతీ రూపాయి వర్కింగ్ కేపిటల్పై అంత ఎక్కువ రెవెన్యూ జనరేట్ చేస్తున్నట్లు అర్థం చేసుకోవచ్చు.

ఫార్ములా:

[working capital = current assets – current liabilities]

average working capital = (working capital of the current year + working capital of the previous year) / 2

హెచ్యూఎల్ Working capital turnover (2019-20) = (రూ.11,908 కోట్లు – రూ.9,104 కోట్లు) = రూ.2,804 కోట్లు

హెచ్యూఎల్ Working capital turnover (2018-19) = (రూ.11,374 కోట్లు – రూ.8,353 కోట్లు) = రూ.3,021 కోట్లు

Average working capital of HUL = [(రూ.2,804 కోట్లు + రూ.3,201 కోట్లు)/2] = రూ.2,912.5 కోట్లు

Working capital turnover = (రూ.38,785 కోట్లు/ రూ.2,912.5 కోట్లు) = 13.32

అంటే ప్రతి రూపాయి working capital మీద హెచ్యూఎల్ రూ.13.32 రెవెన్యూ జెనరేట్ చేస్తోంది.

Inventory turnover ratio

Specific time periodలో ఓ కంపెనీ తన Finished goods stockను ఎన్నిసార్లు అమ్మింది, తిరిగి ఎన్నిసార్లు నింపిందో (replenish) ఇది సూచిస్తుంది.

Inventory turnover ratioకు సంబంధించి ఫార్ములాలు ఉన్నాయి.

కొన్ని కంపెనీలు COGSకి బదులు revenue from salesని ఉపయోగిస్తాయి.

హెచ్యూఎల్ COGSకి బదులుగా revenue from salesని ఉపయోగించింది.

హెచ్యూఎల్ Average inventory = [(రూ.2,636కోట్లు + రూ.2,422 కోట్లు)/ 2] = రూ.2,529 కోట్లు

హెచ్యూఎల్ Inventory turnover ratio = (రూ.38,273 కోట్లు/ రూ.2,529 కోట్లు) = 15.13

అంటే ఈ ఒక్క ఏడాది కాలంలో (2019-20) హెచ్యూఎల్ తన finished goodsను 15 సార్లు sell చేసి, replace చేసింది.

Inventory number of days

ఓ కంపెనీ తన ఇన్వెంటరీని sales చేసి, క్యాష్గా మార్చుకునేందుకు పట్టిన సమయాన్ని దీని ద్వారా తెలుసుకోవచ్చు. ఇది ఎంత తక్కువగా ఉంటే.. కంపెనీ అంత త్వరగా తన వస్తువులను అమ్మి డబ్బులు సంపాదిస్తోందని అర్థం. మరోవిధంగా చెప్పాలంటే కంపెనీ యొక్క goodsకు మార్కెట్లో మంచి డిమాండ్ ఉందని అర్థం.

హెచ్యూఎల్ Inventory number of days (2019-20) = 365/15.13 = 24.12

అంటే హెచ్యూఎల్ తన ఇన్వెంటరీని సుమారు 24రోజుల్లో క్యాష్గా మార్చుకుంటోందని తెలుస్తోంది.

Accounts receivable turnover

ఇది కూడా inventory turnover ratio లాగానే ఉంటుంది. ఓ కంపెనీ తన రుణగ్రహీతల (debtors) నుంచి ఎన్నిసార్లు డబ్బులు సేకరిస్తోందనేది దీని ద్వారా తెలుస్తుంది. ఇది ఎంత ఎక్కువ ఉంటే అంతమంచిది. ఇది ఎంత ఎక్కువగా ఉంటే కంపెనీ అంత ఫ్రీక్వెంట్గా క్యాష్ను పొందుతున్నట్టు.

హెచ్యూఎల్ Average accounts receivable = [(రూ.1,046 కోట్లు + రూ.1,673 కోట్లు)/ 2) = రూ.1,359.5 కోట్లు

హెచ్యూఎల్ Accounts receivable turnover (2019-20) = (రూ.38,273 కోట్లు/ రూ.1,359.5 కోట్లు) = 28.15

అంటే 2019-20లో తన debtors నుంచి హెచ్యూఎల్ దాదాపు 28 సార్లు క్యాష్ కలెక్ట్ చేసింది.

Average collection period

ఓ కంపెనీ తన debtors నుంచి క్యాష్ కలెక్ట్ చేసుకోవడానికి ఎంత సమయం తీసుకుంటోందో ఇది తెలుపుతుంది. Average collection period ఎంత తక్కువగా ఉంటే అంత మంచిది.

హెచ్యూఎల్ Average collection period (2019-20) = (365/ 28.15) = 12.96

అంటే హెచ్యూఎల్ 2019-20లో దాదాపు 13 రోజులకు ఓసారి debtors నుంచి పేమెంట్స్ తీసుకుంది.

చూశారుగా! ఈ విధంగా మనం బ్యాలెన్స్ షీట్ను అనలైజ్ చేసుకోవాలి. అయితే ఇక్కడితో మన పని అయిపోయినట్లుకాదు. వాస్తవానికి ఫండమెంటల్ ఎనాలసిస్లో P&L Statement, Balance sheetతో పాటు Cash flow statementను కూడా చూడాల్సి ఉంటుంది. అందుకే తరువాతి ఛాప్టర్లో మనం Cash flow statement గురించి తెలుసుకుందాం.

ముఖ్యమైన ఫార్ములాలు

Click here: బ్యాలెన్స్ షీట్ను చదవడం ఎలా?

Click here: ప్రాఫిట్ అండ్ లాస్ స్టేట్మెంట్ను ఎనాలసిస్ చేయడం ఎలా?